发布日期:2025-05-24 12:34 点击次数:205

上述企业、投资人、投行和券商入股或支持Arm十大股票配资平台APP,很大意义是为了在Arm公司面前提高话语权。

而软银的孙正义,虽然投资者参与Arm IPO,他自己仅发行不到10%股份,但孙正义并不想放弃控制权,如今软银仍持股高达90.6%。

看中AI潜力,孙正义想当“皮衣老黄”

经历了一波三折的上市工作之后,如今,Arm成功在纳斯达克挂牌交易,而且瞄向了最近火热的 AI 技术领域。

Arm在招股书中称,未来,AI 技术不仅依赖于训练模型所需的大量芯片,还需要边缘侧 AI 芯片产品支持,而Arm更可能成为其中的主要参与者。目前,基于ARM架构的手机处理器产品已能够有效执行 AI 推理应用任务,例如语音识别、AI 影像等。

Rene Haas曾表示,AI 的核心是提高能效,而这是Arm的强项。“Arm的人工智能几乎无处不在。”

事实上,今年以来,随着ChatGPT引发全球新一轮人工智能(AI)浪潮,底层算力成为 AI 大模型发展的关键因素。公开数据显示,训练一个GPT-4模型需要超过1万张GPU(图形处理器)显卡,而英伟达A100芯片成为 AI 大模型“入场券”,这家AI基础设施公司也赚的盆满钵满——二季度数据中心芯片销售额增长171%,整体净利润增长843%。

由此来看,Arm看中了万亿英伟达背后的 AI 计算市场,孙正义渴望当一把“皮衣老黄”。

然而,Radio Free Mobile创始人温瑟(Richard Windsor)却直言,尽管希望把Arm 当成一家像英伟达一样的 AI 公司来卖。但至少在未来3-5年内,我们不可能看到Arm在 AI 部分的营收贡献。

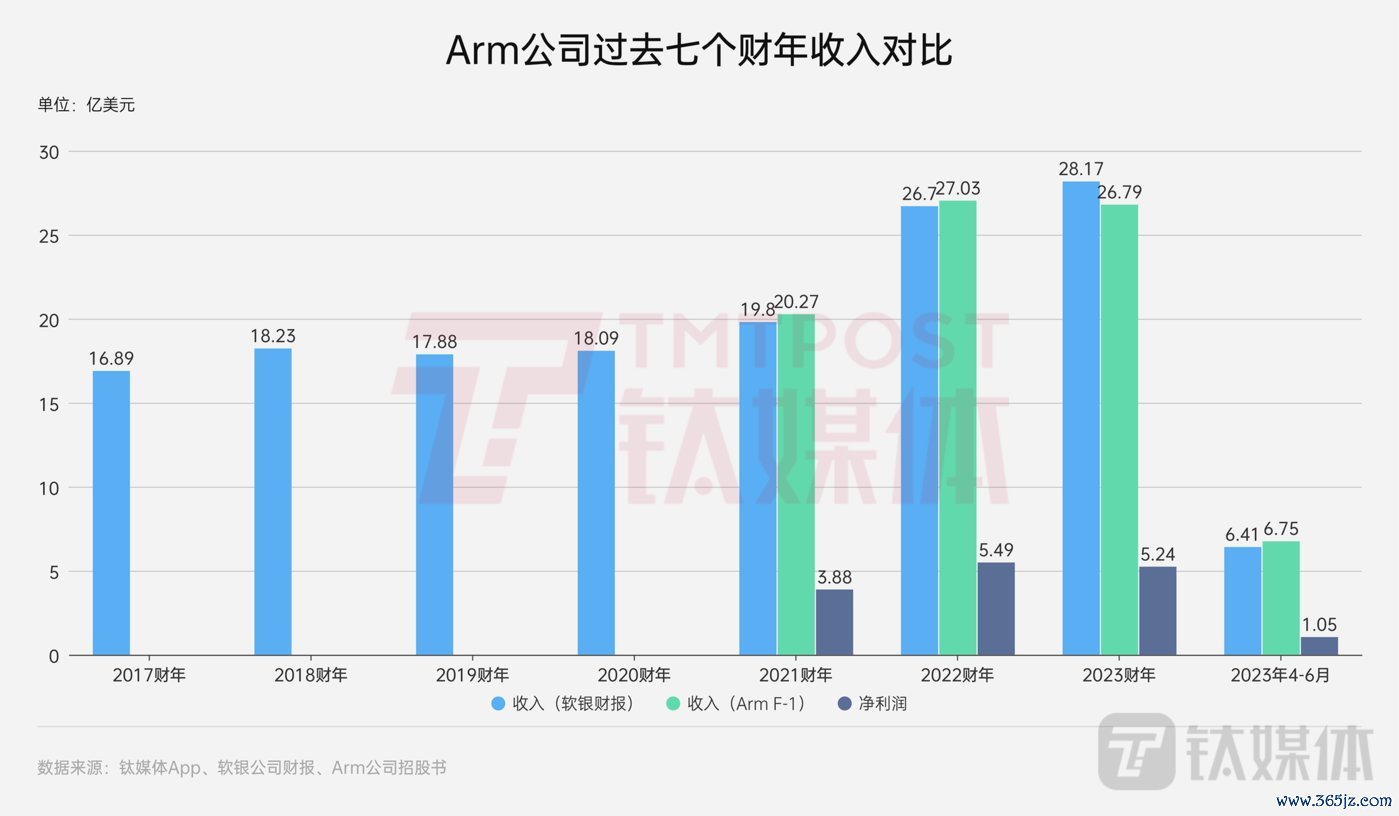

招股书显示,2021财年、2022财年、2023财年,Arm年收入分别为20.27亿美元、27.03亿美元、26.79亿美元;净利润分别为3.88亿美元、5.49亿美元、5.24亿美元;研发费用分别占同期年收入的40%、37%、42%。

Arm公司连续七个财年的收入对比

中国市场方面,2023财年,Arm在中国市场(安谋科技)的销售额贡献了近四分之一(24%)收入,目前安谋科技是Arm最大的客户。扣除中国业务收入,Arm平均收入规模大约为20亿美元。

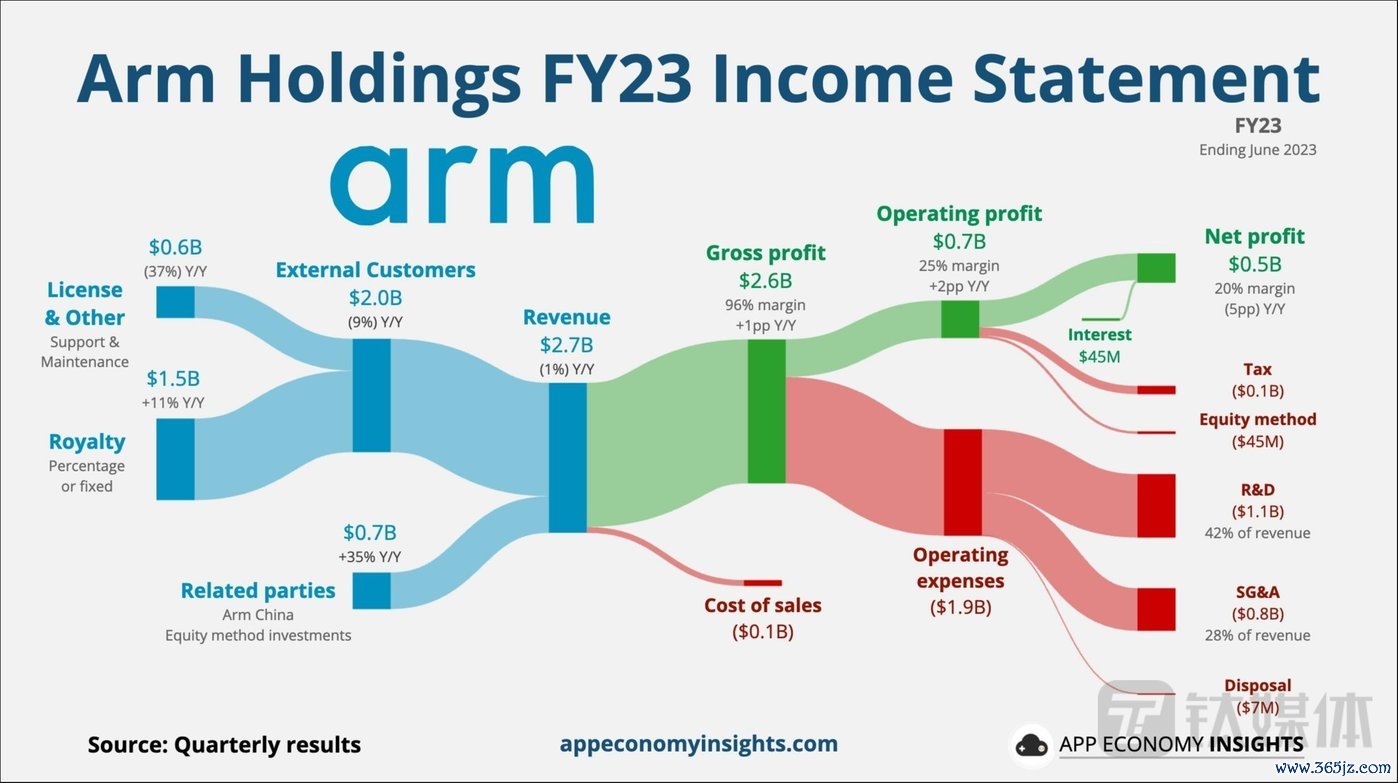

其中,Arm大部分收入来自架构许可费(license fees)、版税使用费(royalties)两部分,从“设计草图”制造出的“成品”中抽税进而带来持续的收入流。其中,超过50%的营收来自智能手机和消费电子产品。

Arm公司2023财年具体业务收入构成图

因此,到目前为止,AI 并未大举挹注其营收。Abrdn投资主管欧布里恩认为,Arm近期的增长实际上与 AI 无关,而是与授权使用费增加有关。从长远来看Arm正试图让投资人的心思聚焦于 AI 技术潜力。

郭俊丽对钛媒体App表示,就目前来看,在AI业务中,ARM扮演的更像是支持者,而不是核心技术的提供者。

“长期来看,ARM手机SoC市场面临业务增长的挑战。一方面,手机市场本身的增长性面临不确定性;另一方面,我们也看到新的架构RISC-V生态正在构建,比如面临科技限制,部分中国芯片公司开始选择RISC-V架构,摆脱对Arm架构的依赖,一方面避免了高昂的授权费用,另一方面也获得了更科技自主的空间。这两个因素将会让ARM手机业务受到比较大的影响。 单设备的授权模式是需要发生变化,我们有看到ARM对于云计算处理器、汽车芯片、AI的尝试和布局,但是目前来看,还没有办法短时间内获得像手机市场一样的垄断地位,因为没有一个主要的终端设备能够快速的驱动市场。在AI业务中,ARM扮演的更像是一个支持者的角色,而不是核心技术的提供者。”郭俊丽表示。

当前这轮AI浪潮中,最大赢家是英伟达。然而如今,尽管软银认为Arm能凭借AI实现“指数级增长”,但ARM架构的份额更多在CPU赛道,其计算性能远不及GPU架构。虽然Arm架构也在服务器领域逐渐崭露头角,但所占份额非常小。

就其业务来看,当下的Arm,似乎是AI热潮的“局外人”。

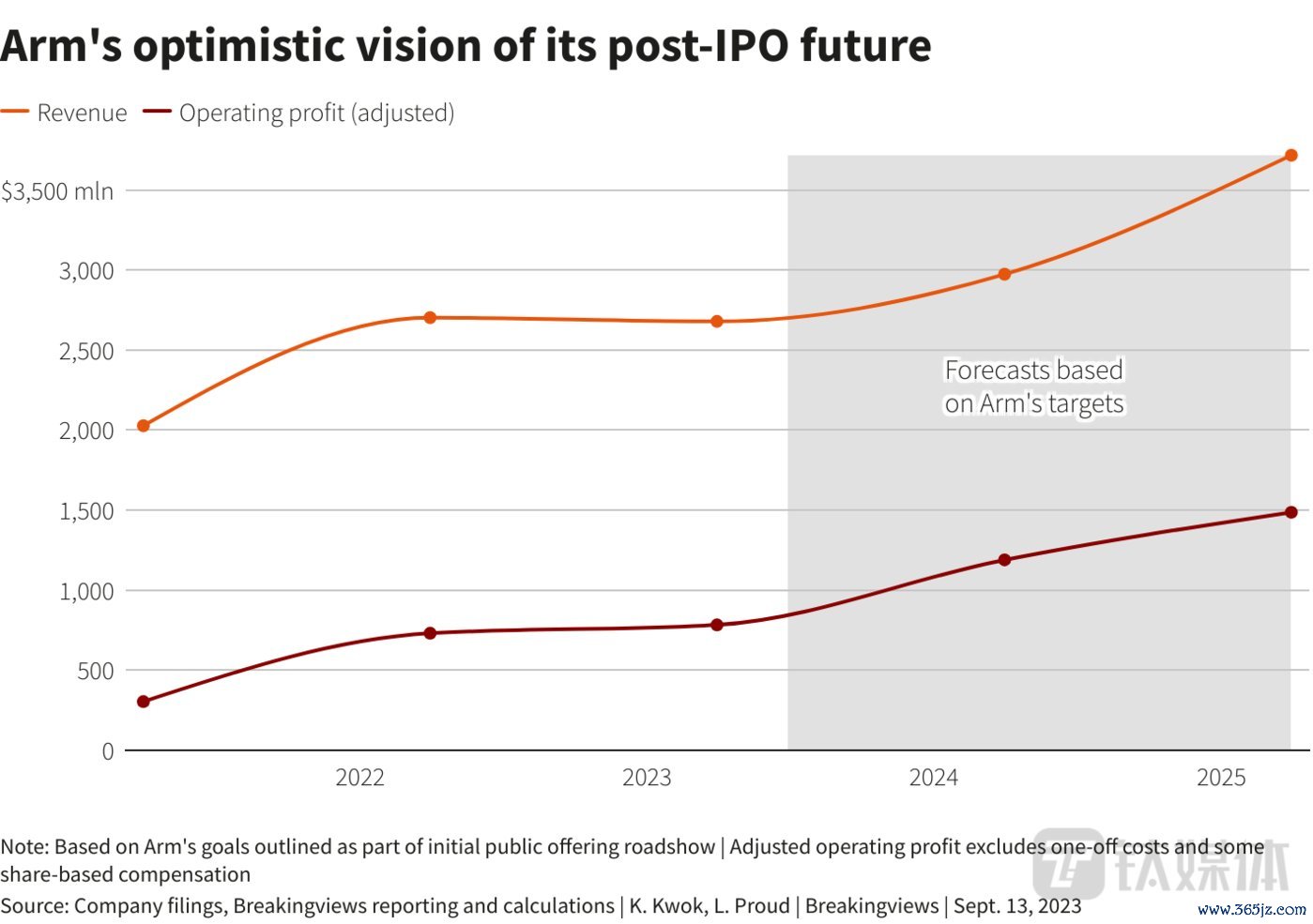

最近举行的路演活动上,Rene Haas提到Arm未来两个增长点:

一是截至明年3月的2024财年,Arm收入将增长11%,下一财年增长25%左右,达37亿美元;二是公司营业利润率目标将超过40%,不包括基本薪酬部分,这意味着2025财年Arm营业利润达15亿美元以上,是去年的200%。Arm还强调,随着时间的推移,在削减研发、降本增效等因素下,Arm甚至有可能达到60%的利润率。

对于未来增长策略,Arm在招股书中也进行了明确阐释:1、在长期增长的市场中获得或保持份额;2、提高每台智能设备中Arm处理器的价值;3、扩展Arm的系统IP和SoC产品;4、投资下一代技术,部署基于AI的解决方案 ;5、发挥Arm产品的灵活性;6、通过灵活的业务模式扩大Arm产品的覆盖范围。

Arm公司给出的预期增长(来源:路透)

这样一个预期下,预计未来几年,Arm 将把更多销售到 AI 算力、汽车算力芯片等领域扩大设备量,并在每个芯片中贡献更大比例的 Arm 技术,以及收取更高的授权费用,才能Arm承诺的60%利润率。

郭俊丽表示,当前 AI 算力的持续提升,面临摩尔定律失效、软件计算法效率低下、生态环境制约等问题,需要通过架构创新、先进封装、新型材料等方式突破限制,同时也需要提升网络传输的效率、对算法持续的优化,提供更高效的方案。

RISC-V来势汹汹,已威胁到ARM地位

在路演中,Rene Haas为投资者展示了一个充满潜力的“大饼”。但关于苹果、英伟达、高通、三星等这些Arm的重要客户,是否都同意支付更高的授权费用,尚未明确。

一旦用力过猛,很可能会促使更多企业转向开源指令集RISC-V。

今年8月4日,博世、高通、英飞凌、Nordic(北欧半导体)以及恩智浦五家头部汽车电子芯片公司共同宣布,将投资在德国成立一家基于开源RISC-V架构的合资公司,最初重点是汽车领域。

这引发广泛关注,因为高通、英飞凌还是Arm的客户,却在RISC-V架构中持续布局。同时,苹果、英特尔、AMD等公司也在积极布局RISC-V、加入了RISC-V基金会,这足以看出RISC-V影响。

由于Arm的高端超算架构产品,如Neoverse N2不在中国市场销售,从而进一步助推RISC-V架构在中国的热潮。

郭俊丽告诉钛媒体App,RISC-V完全开源,设计简单,易于移植Unix系统,模块化设计,完整工具链,同时有大量的开源实现和流片案例。发展时间不长,但已经起了国内、国外政企端的重视,生态正在快速构建中。

“中国企业非常看好RISC-V的未来发展前景,从学术、科研、企业、政府等相关方共同构建产业生态,同时,积极参与国际体系,推动RISC-V的架构应用。长期来看,这是一个非常好的突破技术封锁,获得科技自主的关键途径。”郭俊丽称。

Arm也在招股书中提到,“如果 RISC-V 相关技术继续发展,市场对 RISC-V 的支持增加,我们的客户可能会选择使用这种免费的开源架构,而不是我们的产品。”

Arm强调,虽然替代架构和技术的开发是一个耗时的过程,但如果其竞争对手建立合作关系或与彼此或第三方进行整合,例如最近宣布的RISC-V合资企业,他们可能会拥有额外的资源,从而能更快地开发与Arm竞品技术。

温瑟强调,随着英伟达和Arm深入合作,对RISC-V技术的支持得到“激发”。行业担心,如果像英伟达这样的大公司控制了Arm,这可能会对行业发展不利。“以防万一,事情开始不朝着我们希望的方向发展,或者芯片巨头与Arm出现问题。”

事实上,无论是RISC-V架构来势汹汹,威胁ARM地位,还是对于未来 AI 业务预期过于“理想化”,或是当下Arm的业务增长速度、营收和市盈率,都很难支撑起超过600亿美元市值。

Arm不是英伟达。但从市盈率等角度来看,Arm已经几乎和英伟达一样贵。

然而,华尔街市场看中的是真正的收入前景。以基本盘预估,市场认为Arm估值应在320亿-430亿美元左右。

路透分析认为,如果Arm难以实现预期的“大饼”,其股价可能会受到压力并下跌。

事实上,孙正义将收购Arm视为“一生中最重要的交易”。而如今,私有化7年之后,Arm进入了一个重要阶段——回归资本市场。在这场“资本盛宴”中,没有绝对的赢家,也没有绝对的输家。

Rene Haas在上市感谢信中表示,“我要再次感谢我们的员工和我们的生态系统伙伴为今天的成就所做的贡献。我深知这是一条漫长之路,途中充满许多始料未及的曲折,但我们为此成为更强大、更有韧性的公司。当今的一切都围绕着计算机,在人工智能时代,全球的计算需求是永无止尽的,这对 Arm 及其生态系统来说,代表着无限广阔的机会。让我们携手并进,一同在 Arm 平台上构建计算的未来。Arm 架构是未来的基石。”

“我迫不及待地想书写我们历史的下一个阶段。这是在Arm的好时机。”Rene Haas在结尾表示。

(本文首发钛媒体App,作者|林志佳)